2005-2006年中国软件外包服务市场年度报告

2005年至2006年,中国软件外包服务市场经历了快速发展和结构性调整,成为全球软件外包产业链中不可忽视的重要力量。本报告从市场规模、产业结构、竞争格局、驱动因素及未来趋势等方面,全面剖析了这一时期中国软件外包服务市场的动态。

一、市场规模与增长

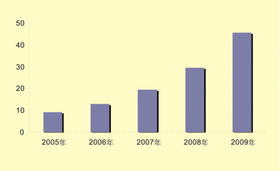

2005年,中国软件外包服务市场规模达到约35亿美元,同比增长30%。进入2006年,市场规模进一步扩大至约45亿美元,增长率保持在28%左右。这一增长主要得益于国内企业信息化需求的提升以及国际外包业务的持续流入。其中,离岸外包业务贡献显著,日本、美国和欧洲成为主要服务对象。

二、产业结构分析

在产业结构方面,软件外包服务涵盖了应用软件开发、系统集成、IT咨询及维护等多个领域。2005-2006年间,应用软件开发占据主导地位,占总收入的50%以上。业务流程外包(BPO)开始兴起,但整体份额较小。从地域分布看,北京、上海、大连等城市成为软件外包产业聚集地,得益于政策支持和人才优势。

三、竞争格局

市场竞争日趋激烈,国内外包企业如东软、中软、文思海辉等龙头企业占据较大市场份额,但中小企业数量众多,呈现分散化特征。国际巨头如IBM、Accenture也通过合资或独资方式进入中国市场,加剧了竞争。2006年,行业整合趋势初现,部分企业通过并购提升综合服务能力。

四、驱动因素

政策支持是市场增长的关键驱动力。国家“十一五”规划明确提出发展软件与信息服务外包产业,各地政府出台税收减免和资金扶持措施。成本优势、人才储备和基础设施完善也促进了市场扩张。中国企业逐渐从低端编码向高端解决方案转型,提升了国际竞争力。

五、挑战与趋势

尽管市场前景广阔,但面临人才短缺、知识产权保护不足以及国际标准接轨等挑战。中国软件外包服务市场将向高附加值领域倾斜,云计算、大数据等新兴技术将融入外包服务,推动产业升级。预计到2010年,市场规模有望突破100亿美元,成为全球软件外包的重要枢纽。

2005-2006年是中国软件外包服务市场发展的关键阶段,为后续产业升级奠定了坚实基础。企业需加强技术创新和国际化战略,以应对日益复杂的全球竞争环境。

如若转载,请注明出处:http://www.cqlingxingxinxi.com/product/34.html

更新时间:2026-06-19 20:08:45